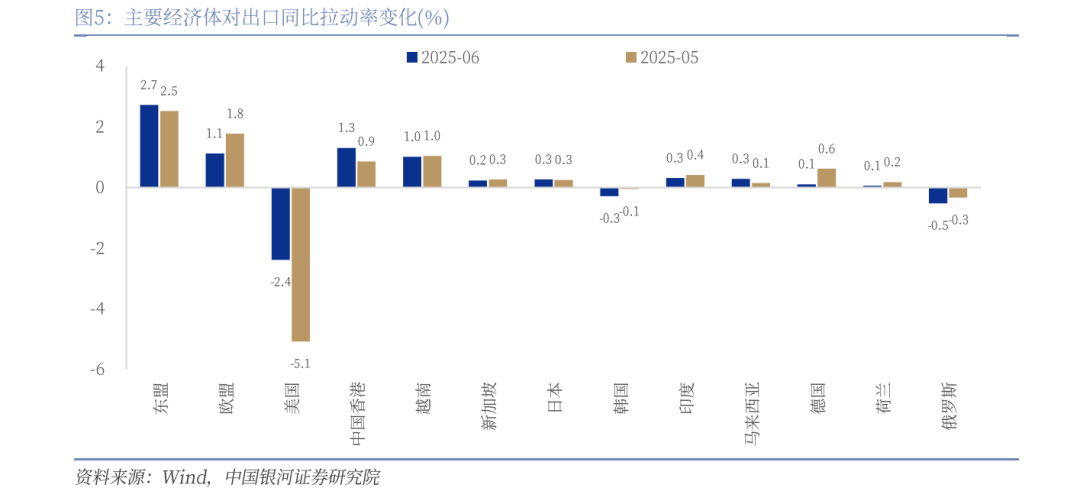

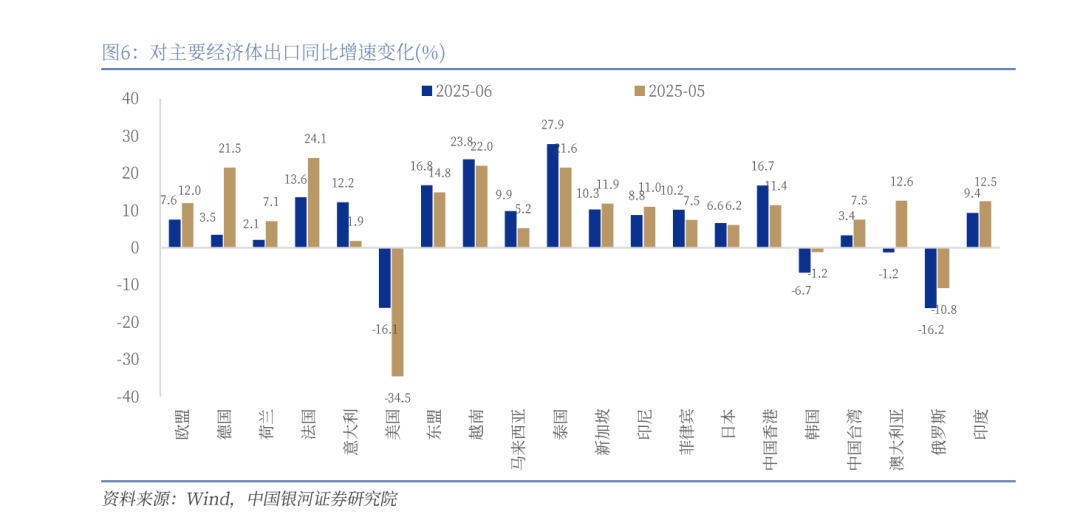

对东盟出口增速小幅上行至16。8%(前值14。8%),贡献出口增速达到2。7%(前值2。5%),此中对泰国、越南、菲律宾和马来西亚出口增速别离为27。9%、23。8%、10。2%和9。9%,较上月别离上行6。3、1。7、2。7和4。6个百分点。6月份泰国和菲律宾制制业PMI较上月上升,连结正在50%以上;新加坡制制业PMI正在50%的临界点;马来西亚和缅甸制制业PMI较上月均有分歧程度上升,经济持续扩张的趋向支持我国对东盟出口维持韧性。此外,6月份越南出口增速19。3%(前值20。7%),亦对应着我国对其两位数的出口增速,必然程度上反映了外部不确定性添加布景下我国对非美国度转口商业高增加的态势。

对美出口延续大幅下行,东盟、欧盟是次要支持:6月对美国出口增速延续大幅下行,出口同比增速为-16。1%(前值-34。5%)。受美国所谓“对等关税”影响,对美出口由第一季度同比增加转为第二季度同比下降,降幅达到了20。1个百分点。对欧出口增速小幅回落,同比7。6%(前值12%),岁首年月以来欧盟经济景气宇持续回升,6月份欧元区PMI指数为49。5%,较客岁末回升4。4个百分点,后续对欧出口无望连结必然增速。对东盟出口增速小幅上行至16。8%(前值14。8%),此中对泰国、越南、菲律宾和马来西亚出口增速别离为27。9%、23。8%、10。2%和9。9%,较上月别离上行6。3、1。7、2。7和4。6个百分点。6月份越南出口增速19。3%(前值20。7%),亦对应着我国对其两位数的出口增速,必然程度上反映了外部不确定性添加布景下我国对非美国度转口商业高增加的态势。6月份,对日本出口同比增速上行至6。6%(前值6。2%),对韩国出口同比下行至-6。7%(前值-1。2%);对俄罗斯出口增速降至-16。2%(前值-10。8%),受俄罗斯本国财产的政策影响(2024年10月俄罗斯提高了进口车的收受接管费用,本色上阐扬关税的功能),中国汽车对俄罗斯出口锐减。乘联会数据显示,1-5月中国对俄罗斯乘用车出口同比下降 58。75%;对中国的出口增速回升至16。7%(前值11。4%);对中国台湾的出口增速小幅回落至3。4%(前值7。5%)。

6月出口增速小幅回升,其一全球经济景气宇沉回扩张区间,其二抢出口和转口商业仍有所支持,其三高基数效应对读数上带来必然拖累:一是全球制制业沉回扩张区间。6月份全球制制业PMI为50。3%,环比回升0。8个百分点,2个月后再次回升至荣枯线之上,此中美欧英日韩印均有分歧幅度改善。对应6月我国PMI新出口订单指数47。7%(前值47。5%),韩国出口金额增速同比转正为4。3%(前值-1。3%),越南出口增速照旧维持19。3%(前值20。7%)的高增加。6月份我国集拆箱吞吐量同比上涨3。1%(前值5。8%),货色吞吐量同比上涨0。72%(前值3。4%)。二是关税政策频频下抢出口效应仍正在延续。中美“和谈”商定90天的缓冲期,使得美国进货商本年的“圣诞备货”或前移至6-7月。彭博数据显示,6月从中国发往美国集拆箱船数量日均为66艘,5月日均数量为49。6艘,环比添加33%;运价指数上看,6月至美西、美东航路的CCFI环比别离大涨 28。4%、39。1%,涨幅较5月别离上行15。7和22。7个百分点。三是转口商业增速或边际上行。此中对泰国、越南、菲律宾和马来西亚出口增速别离为27。9%、23。8%、10。2%和9。9%,较上月别离上行6。3、1。7、2。7和4。6个百分点,同时6月份越南出口增速19。3%(前值20。7%),持续三个月维持20%摆布的高增加,我国对非美国度转口商业边际上行。四是高基数效应拖累。过去五年出口增速季候性均值为2%,过去十年出口增速季候性均值为3。3%,客岁6月同比增速为8。5%。

本文摘自:中国银河证券2025年7月14日发布的研究演讲《出口表示仍然强劲,逆风逐步——6月进出口数据解读 》。

商业摩擦风险加剧,下半年出口或逐渐承压:特朗普7月份沉提8月1日大规模加征关税,欧盟、、墨西哥等次要经济体税率或进一步上调,此外8月1日起将对进口铜征收50%的关税,并对进口药品设定约一年过渡期,之后可能征收高达200%的关税。对中国关税暂缓正在8月上旬到期,但我们认为下半年出口形势较上半年将逐渐承压:一方面,进口货量集中前移至上半年,估计下半年增速将回落。全球最大航运协会波罗的海国际航运公会(BIMCO)预估,2025年下半年进口货量增速会回落,2025 - 2026年地域进口货量年均增加率仅为1。6%,为全球各区域最低程度。另一方面,7月2日朗普美越告竣关税和谈,称美对越商品征20%关税,经越转口商业征40%关税,特朗普想以越南转口商业加税为模板,复制到整个东南亚,全面围堵中国转口商业,下半年出口不确定性将加强。

6月进口同比增速为1。1%(前值-3。4%),过去十年进口增速季候性均值为0。7%,进口增速略高于汗青及客岁同期,数量拉动和低基数(同期-2。6%)必然程度支持进口同比读数。6月夏日高温雨水气候增加,影响部门房地产、基建项目施工进度,从高频数据来看,6月份国内电炉产能操纵率、螺纹钢产量、汽车轮胎(半钢胎)开工率等目标均低于客岁同期程度。量价来看,部门次要商品进口数量增速带来较大支持,天然及合成橡胶(进口数量同比增速27。5%)、成品油(13。9%)、集成电(11。4%)、铁矿砂(8。5%)和原油(7。4%),此外部门商品进口价钱如煤及褐煤(进口价钱同比增速-25。2%)、原油(-20。2%)以及大豆(-11。1%)构成较大拖累。

6月份,对日本出口同比增速上行至6。6%(前值6。2%),对应日本制制业PMI较上月有所上升;对韩国出口同比下行至-6。7%(前值-1。2%);对印度出口同比小幅回落至9。4%(前值为12。5%);对俄罗斯出口增速降至-16。2%(前值-10。8%),受俄罗斯本国财产的政策影响(2024年10月俄罗斯提高了进口车的收受接管费用,正在汽车发卖时收取,本色上阐扬关税的功能),中国汽车对俄罗斯出口锐减。乘联会数据显示,1-5月中国对俄罗斯乘用车出口同比下降 58。75%;对中国的出口增速回升至16。7%(前值11。4%);对中国台湾的出口增速小幅回落至3。4%(前值7。5%)。

6月我国出口商品3251。8亿美元,同比增速为5。8%(前值4。8%),过去十年出口增速同期均值为3。3%;1-6月累计增速5。9%,较2024年小幅上升0。1个百分点。进口2104亿美元,增速1。1%(前值-3。4%),过去十年进口增速同期均值为0。7%;1-6月累计增速-3。9%,较上年下降5个百分点。商业顺差1147。7亿美元(前值1032亿美元)。

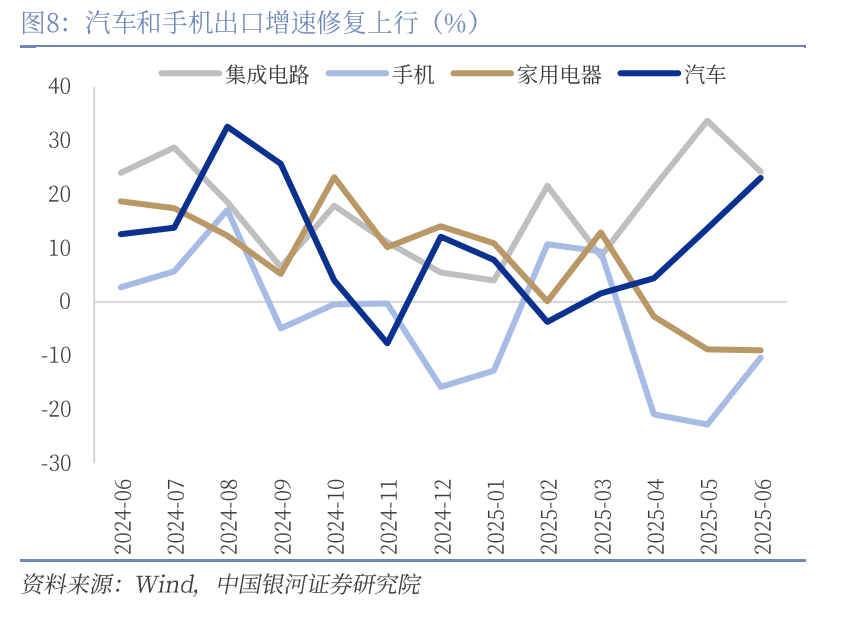

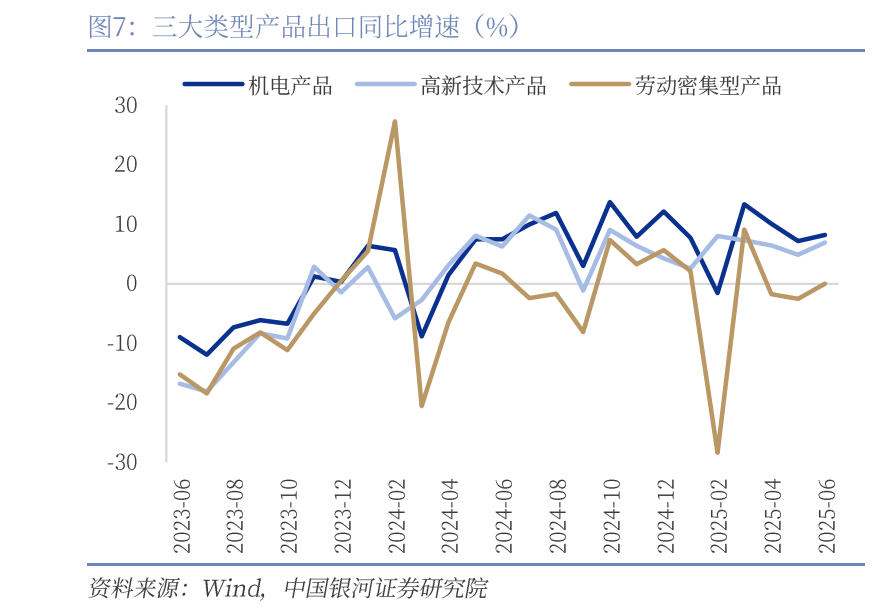

机电产物出口同比增加8。2%,此中汽车包罗底盘23。1%(前值13。7%)和手机-10。4%(前值-22。8%)出口增速均有分歧程度上升;集成电增速24。2%(前值33。7%)、通用机械设备1。4%(前值5。6%)、家用电器-9%(前值-8。8%)和汽车零配件0。1%(前值7%),增速均有分歧幅度回落。当前全球半导体电子消费或处于四年上行周期的顶部,2025年5月全球半导体发卖增速27%(前值22。7%),持续五个月增速下行后正在顶部三个月波动上行,对应本月我国手机等电子消费产物出口修复上行。

对等关税继续延期,全球商业摩擦风险较着加剧,下半年出口逐渐承压。特朗普7月份沉提8月1日大规模加征关税,欧盟、、墨西哥等次要经济体税率或进一步上调,此外8月1日起将对进口铜征收50%的关税,并对进口药品设定约一年过渡期,之后可能征收高达200%的关税。对中国关税暂缓正在8月上旬到期,但我们认为下半年出口形势较上半年将逐渐承压:一方面,进口货量集中前移至上半年,估计下半年增速将回落。全球最大航运协会波罗的海国际航运公会(BIMCO)预估,2025年下半年进口货量增速会回落,2025 - 2026年地域进口货量年均增加率仅为1。6%,为全球各区域最低程度。另一方面,7月2日朗普美越告竣关税和谈,称美对越商品征20%关税,经越转口商业征40%关税,特朗普想以越南转口商业加税为模板,复制到整个东南亚,全面围堵中国转口商业,下半年出口不确定性将加强。

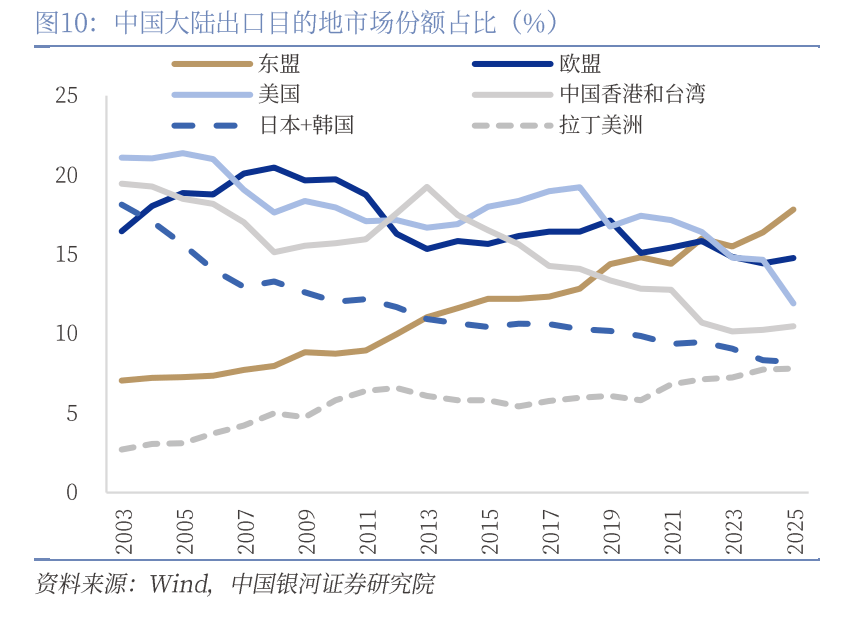

持久来看,我们认为我国出口仍有以下三方面有益支持:一是岁首年月以来关税的不确定性带动企业抢出口效应,抢出口和抢转口仍无望支持三季度出口表示。彭博数据显示,7月第一周从中国发往美国集拆箱船数量日均为66。7艘,高于客岁同期程度。二是我国产物合作力提拔支持出口动能加强。上半年我国高手艺产物出口增加9。2%,持续9个月连结增加。此中,高端机床、船舶和海洋工程配备出口增速都跨越两成,仪器仪表出口增加14。7%。三是不竭扩大、愈加多元的新款式,同样为出口增加注入了强大动力。从出口国别布局看,2025年中国对美国市场出口金额占比力2024年回落2。8个百分点,对东盟和欧盟出口金额占比则别离上升了1。4和0。4个百分点,拉美和非洲占比共上升0。8个百分点。

6月份机电、高手艺和劳动稠密型产物出口增速均有分歧程度回升,此中机电产物出口增速8。2%(前值7。1%),高新手艺产物出口增速6。9%(前值4。9%),劳动稠密型产物出口增速升至0。1%(前值-2。5%)。

6月出口增速小幅回升,其一全球经济景气宇沉回扩张区间,其二抢出口和转口商业仍有所支持,其三高基数效应对读数上带来必然拖累:一是全球制制业沉回扩张区间。6月份全球制制业PMI为50。3%,环比回升0。8个百分点,2个月后再次回升至荣枯线之上,此中美欧英日韩印均有分歧幅度改善。对应6月我国PMI新出口订单指数47。7%(前值47。5%),韩国出口金额增速同比转正为4。3%(前值-1。3%),6月份我国集拆箱吞吐量同比上涨3。1%(前值5。8%),货色吞吐量同比上涨0。72%(前值3。4%)。二是关税政策频频下抢出口效应仍正在延续。中美“和谈”商定90天的缓冲期,使得美国进货商本年的“圣诞备货”或前移至6-7月。彭博数据显示,6月从中国发往美国集拆箱船数量日均为66艘,5月日均数量为49。6艘,环比添加33%;运价指数上看,6月至美西、美东航路的CCFI环比别离大涨 28。4%、39。1%,涨幅较5月别离上行15。7和22。7个百分点。三是转口商业增速或边际上行。6月份我国对东盟出口增速16。8%(前值14。8%),此中对泰国、越南、菲律宾和马来西亚出口增速别离为27。9%、23。8%、10。2%和9。9%,较上月别离上行6。3、1。7、2。7和4。6个百分点,同时6月份越南出口增速19。3%(前值20。7%),持续三个月维持20%摆布的高增加,我国对非美国度转口商业边际上行。四是高基数效应拖累。过去五年出口增速季候性均值为2%,过去十年出口增速季候性均值为3。3%,客岁6月同比增速为8。5%。

6月对美国出口增速延续大幅下行,出口同比增速为-16。1%(前值-34。5%),拖累出口增速2。4个百分点。受美国所谓“对等关税”影响,对美出口由第一季度同比增加转为第二季度同比下降,降幅达到了20。1个百分点。对欧出口增速小幅回落,同比7。6%(前值12%),拉动出口增速1。1个百分点,6月份欧元区PMI指数为49。5%,较客岁末回升4。4个百分点,后续对欧出口无望连结必然增速。

劳动稠密型产物中除服拆外,次要类别商品出口增速均有所回升,此中服拆0。8%(前值2。5%)、玩具8。1%(前值7。2%),纺织-1。6%(前值-2%)、塑料成品2。2%(前值-2%)、鞋靴-4%(前值-5。6%)、家具0。6%(前值-9。7%)和箱包-7。1%(前值-10。3%)。

6月我国出口商品3251。8亿美元,同比增速为5。8%(前值4。8%),过去十年出口增速同期均值为3。3%;1-6月累计增速5。9%,较2024年小幅上升0。1个百分点。进口2104亿美元,增速1。1%(前值-3。4%),过去十年进口增速同期均值为0。7%;1-6月累计增速-3。9%,较上年下降5个百分点。商业顺差1147。7亿美元(前值1032亿美元)!

汽车和手机出口修复上行:(1)6月份机电、高手艺和劳动稠密型产物出口增速均有分歧程度回升,此中机电产物出口增速8。2%(前值7。1%),高新手艺产物出口增速6。9%(前值4。9%),劳动稠密型产物出口增速升至0。1%(前值-2。5%);(2)汽车包罗底盘23。1%(前值13。7%)和手机-10。4%(前值-22。8%)出口增速均有分歧程度上升;集成电增速24。2%(前值33。7%)、通用机械设备1。4%(前值5。6%)、家用电器-9%(前值-8。8%)和汽车零配件0。1%(前值7%),增速均有分歧幅度回落;(3)劳动稠密型产物中除服拆外,次要类别商品出口增速均有所回升。

j9.com官方网站公司秉承“以客户为中心”、“诚信、卓越、快捷”的服务理念,践行“正直做人、用心做事”的核心价值观,不断追求创新,为合作伙伴提供更加专业、便利、超值的全流程国内、国际贸易服务,努力满足客户的不同需求,实现互利共赢,与客户一起发展壮大。

版权所有:山东外贸集团j9.com官方网站有限公司 网站建设:j9.com官方网站 营业执照 网站地图

{kind=link}